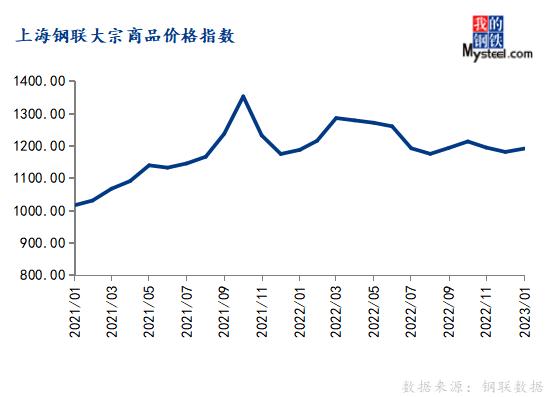

2023年1月份,上海鋼聯(lián)中國大宗商品價格指數(shù)(MyBCIC)終值為1191.61,同比上漲0.33%,環(huán)比上漲0.88%,結(jié)束連續(xù)三個月環(huán)比下降態(tài)勢。

宏觀分析:

國際方面,1月份,美國Markit制造業(yè)PMI終值49.2,較上月提升3;美國ISM制造業(yè)PMI終值為47.4,較上月下滑1。歐元區(qū)1月制造業(yè)PMI指數(shù)終值為48.6,較上月提升0.8。2月2日,美聯(lián)儲將聯(lián)邦基金利率目標(biāo)區(qū)間上調(diào)25個基點到4.50%至4.75%之間,加息速度進(jìn)一步放緩。雖然美國通貨膨脹已有所緩解,但仍處于高位,市場預(yù)計3月或5月將再次加息。

國內(nèi)方面,1月份中國制造業(yè)PMI和建筑業(yè)商務(wù)活動指數(shù)分別提升至50.1%和56.4%。其中,制造業(yè)新訂單指數(shù)和建筑業(yè)新訂單分別提升至50.9%和52.5%。隨著我國防疫政策的優(yōu)化調(diào)整,以及整體疫情進(jìn)入低流行水平,全國生產(chǎn)生活秩序逐步恢復(fù),其中春節(jié)期間商品消費和服務(wù)消費同比分別增長10%和13.5%。

細(xì)分行業(yè)情況:

環(huán)比來看,1月份能源、橡膠塑料、建材、造紙、農(nóng)產(chǎn)品等5個行業(yè)價格指數(shù)下跌,鋼鐵、有色金屬、基礎(chǔ)化工、紡織等4個行業(yè)價格指數(shù)上漲。

同比來看,1月份能源、基礎(chǔ)化工、造紙、農(nóng)產(chǎn)品等4個行業(yè)價格指數(shù)上漲,鋼鐵、有色金屬、橡膠塑料、建材、紡織等5個行業(yè)價格指數(shù)下跌。

1月份鋼鐵價格指數(shù)為1000.18,環(huán)比上漲2.06%,同比下跌12.97%。

1月鋼材價格偏強運行。疫情快速過峰、地產(chǎn)政策持續(xù)發(fā)力,經(jīng)濟(jì)復(fù)蘇預(yù)期逐漸增強,鋼材價格得到明顯提振。1月鋼材累庫速率偏慢,與宏觀回暖形成共振,驅(qū)動鋼材價格偏強運行。

節(jié)后首周,大部分下游企業(yè)尚未復(fù)工,市場成交氛圍冷清,商家降價出貨,提前兌現(xiàn)利潤。2月鋼鐵市場,鋼鐵廠商仍會積極通過漲價轉(zhuǎn)嫁成本壓力,修復(fù)利潤水平,在普遍思漲的背景下,仍會有階段性推高市場價格,但如果在需求實質(zhì)性增量不及預(yù)期的情況下,拉漲過快、幅度過大,或會引發(fā)拋盤或套利盤,進(jìn)而給市場帶來回調(diào)壓力。

1月份能源價格指數(shù)為1479.83,環(huán)比下跌0.26%,同比上漲4.13%。

1月,中國92#汽油市場交易均價為8601元/噸,環(huán)比+7.58%;中國0#柴油市場交易均價為7687元/噸,環(huán)比-3.41%。月初發(fā)改委成品油限價兌現(xiàn)上調(diào)后,多地銷售單位隨即積極跟漲,市場行情同步上揚;但后續(xù)伴隨原油成本端止?jié)q回落,業(yè)者短線心態(tài)亦漸向看空轉(zhuǎn)移;其中,柴油市場因缺乏實質(zhì)性需求支撐,基本回吐了前期漲幅。不過,1月下旬開始疫情因素對成品油市場的影響日益消減,另疊加春節(jié)假日備貨需求提振,以及東北裝置突發(fā)事件的助推,多數(shù)銷售單位成功去庫,油價亦隨之開啟多輪上調(diào)模式,且多為寬幅拉漲。節(jié)后,在需求預(yù)期向好發(fā)展加持下,柴油市場亦逐步量價齊升,但受制于批發(fā)到位價約制,月內(nèi)總體漲幅有限。

跨過了2022壬寅虎年,我們迎來了比往年更早的傳統(tǒng)春節(jié)假期,1月動力煤市場整體運行平穩(wěn),上游煤礦自元旦后陸續(xù)安排春節(jié)放假,平均放假時間同比去年有所延長,終端企業(yè)節(jié)前采購多以剛需為主,市場煤實際成交未見明顯改善。月初中國進(jìn)口煤炭市場迎來新的轉(zhuǎn)機(jī),相關(guān)部門召開會議討論澳煤問題,國內(nèi)4家企業(yè)可以點對點進(jìn)口澳煤,此舉將緩解高卡煤緊張現(xiàn)象,對國內(nèi)煤價形成壓制。

展望2月,年度長協(xié)合同進(jìn)入新執(zhí)行期,國有大礦保持正常生產(chǎn),產(chǎn)地供應(yīng)維持較高水平,鑒于目前中下游環(huán)節(jié)社會庫存較高,盡管節(jié)后工業(yè)企業(yè)開工率預(yù)期上升,預(yù)判動力煤市場基本面將繼續(xù)向?qū)捤煞较虬l(fā)展,價格運行或易跌難漲。

1月份有色金屬價格指數(shù)為849.01,環(huán)比上漲0.94%,同比下跌6.80%。

1月,六大基本金屬價格多數(shù)上漲,其中錫價上漲幅度最大。美聯(lián)儲如期放緩加息節(jié)奏,國內(nèi)經(jīng)濟(jì)情況逐漸復(fù)蘇,中國制造業(yè)生產(chǎn)經(jīng)營景氣水平略有回升。

國內(nèi)現(xiàn)貨市場上,以全國有色金屬現(xiàn)貨交易重點城市上海為例,基本金屬中,1#電解銅2023年1月末價格69490元/噸,2022年12月末價格66150元/噸;A00電解鋁2023年1月末價格18730元/噸,2022年12月末價格18650元/噸;1#鉛錠2023年1月末價格15125元/噸,2022年12月末價格15725元/噸;0#鋅錠2023年1月末價格24340元/噸,2022年12月末價格24050元/噸;1#錫錠2023年1月末價格235500元/噸,2022年12月末價格208250元/噸;1#電解鎳2023年1月末價格231500元/噸,2022年12月末價格241230元/噸。

進(jìn)入季節(jié)性消費淡季,預(yù)計下游企業(yè)全面的復(fù)工復(fù)產(chǎn)將在元宵節(jié)(2月5日)之后,庫存逐步兌現(xiàn)累庫預(yù)期。整體來看,近期銅價對樂觀預(yù)期的反映較高,建議關(guān)注情緒降溫后的價格回落風(fēng)險。

1月份基礎(chǔ)化工價格指數(shù)為1132.32,環(huán)比上漲0.16%,同比上漲1.04%。

1月,甲醇市場價格重心上漲,宏觀預(yù)期偏好與基本面利好共振,支撐期現(xiàn)同步上行。內(nèi)地產(chǎn)區(qū)工廠低價排庫良好,成交放量,隨后持貨商于春節(jié)期間炒漲,節(jié)后內(nèi)地出廠價格重心大漲。沿海市場,伊朗限氣于月初加劇,月度裝船量驟減支撐2月中國進(jìn)口供應(yīng)緊張與去庫邏輯;中上旬外輪卸貨速度加快后,春節(jié)期間因大風(fēng)等因素再度頻繁出現(xiàn)封航,嚴(yán)重影響外輪卸貨,基差節(jié)前走弱后于節(jié)后略回升,但烯烴利潤壓制與煤炭預(yù)期偏弱又導(dǎo)致甲醇價格沖高受阻回落。

煤炭預(yù)期偏弱,且烯烴利潤壓制依舊明顯,但春檢預(yù)期仍存,進(jìn)口量少支撐去庫邏輯,伴隨著傳統(tǒng)下游的復(fù)蘇,預(yù)計西北甲醇價格將在2200-2500元/噸之間,江蘇太倉價格或圍繞在2700-2900元/噸之間。

1月份橡膠塑料價格指數(shù)為777.33,環(huán)比下跌0.19%,同比下跌12.21%。

1月中國天然橡膠市場行情上漲,其中全乳膠、20號泰混、20號泰標(biāo)月均價分別為12620元/噸、10988元/噸和1448美元/噸,環(huán)比分別波動+2.16%、+3.62%、+0.82%。基本面有所好轉(zhuǎn),宏觀氛圍回暖天膠市場震蕩走高。

預(yù)計2月份天膠市場震蕩上行。節(jié)后天然橡膠終端市場陸續(xù)回暖,國內(nèi)資金重新入場,業(yè)內(nèi)看多心態(tài)較強,對天膠市場有一定利好支撐。全球天然橡膠進(jìn)入低產(chǎn)季,供應(yīng)端利好顯現(xiàn),需求面下游工廠陸續(xù)復(fù)工復(fù)產(chǎn),但經(jīng)濟(jì)復(fù)蘇仍需時間,預(yù)計2月份天然橡膠市場利好因素占據(jù)主導(dǎo),震蕩上行為主。預(yù)計2月份全乳膠月均價為12895元/噸,環(huán)比+2.18%;20號泰標(biāo)月均價1525美元/噸,+5.32%;20號泰混月均價11580元/噸,+5.39%。

1月份建材價格指數(shù)為1404.43,環(huán)比下跌2.83%,同比下跌10.22%。

1月春節(jié)前后,項目停工,工人放假回家,水泥需求降至低位,商家陸續(xù)休市,供應(yīng)方面,水泥廠春節(jié)前后執(zhí)行檢修、錯峰計劃,運轉(zhuǎn)率低位,水泥熟料供應(yīng)收緊,供需雙弱,行情弱勢持穩(wěn)。

2月需求恢復(fù)不確定因素較大,年前受疫情影響,部分項目提前停工,節(jié)后可能有趕工需求,正月十五以后需求有快速啟動可能。但年前貿(mào)易商資金回款較差,年后部分供應(yīng)商重點工作仍圍繞收款,可能拖累復(fù)工復(fù)產(chǎn)速度。供應(yīng)方面,中上旬全國仍是檢修、錯峰生產(chǎn)的“主旋律”,加之春節(jié)期間粉磨站、貿(mào)易商熟料、水泥庫存低位,節(jié)后陸續(xù)補庫,供應(yīng)出現(xiàn)短期緊張情況;中下旬以后南方陸續(xù)結(jié)束錯峰,窯線運轉(zhuǎn)陸續(xù)回升,供需情況需關(guān)注下游復(fù)工進(jìn)度情況。若需求啟動較快,能夠支撐水泥供應(yīng)增加,水泥價格或?qū)⑿》蠞q,若需求不及預(yù)期,而供應(yīng)增加,加之煤炭價格回落,行情仍有走弱可能,行情整體震蕩運行。

1月份造紙價格指數(shù)為962.17,環(huán)比下跌0.10%,同比上漲1.63%。

1月中國瓦楞紙及箱板紙價格呈現(xiàn)先漲后跌趨勢。其中,瓦楞紙、箱板紙月均價分別為3416元/噸和4225元/噸,環(huán)比分別+0.6%和-0.2%。主因12月份及1中上旬瓦楞紙及箱板紙市場交投氣氛略好于預(yù)期,12月中下旬及1月上旬規(guī)模紙企相繼上調(diào)部分紙種價格,一定程度帶動市場出貨氣氛。1月上旬瓦楞紙價格小幅上揚,月底華南地區(qū)部分中小紙企價格下滑,月均價環(huán)比呈上行走勢。而箱板紙中的牛卡紙于1月中旬率先出現(xiàn)降價,故1月均價環(huán)比呈小幅下降趨勢。

隆眾預(yù)計,2月份紙企陸續(xù)復(fù)工,市場供應(yīng)量上升,受進(jìn)口瓦楞紙關(guān)稅減免政策影響,需求端觀望情緒不減,故難有明顯增量。預(yù)計2月份瓦楞紙市場價格下行風(fēng)險較大。

1月份紡織價格指數(shù)為890.14,環(huán)比上漲1.06%,同比下跌14.95%。

1月PTA市場呈V型走勢,加工費受到擠壓。上旬當(dāng)中,一方面原油走軟稀釋成本支撐,一方面PTA供應(yīng)漸增且加快,季節(jié)性弱勢中供需累庫預(yù)期牽引市場價格快速下滑;中旬過后,隨著亞洲需求好轉(zhuǎn)以及加息預(yù)期緩和,原油持續(xù)走強疊加PX現(xiàn)貨成交良好,成本支撐占位,繼而PTA供需累庫已逐步兌現(xiàn)且遠(yuǎn)端需求修復(fù)強預(yù)期支撐市場,市場價格快速回升后節(jié)前在高位盤踞。春節(jié)歸來,一方面由市場邏轉(zhuǎn)向市場現(xiàn)實,稀釋成本支持;二是,市場供應(yīng)持續(xù)增加,下游未修復(fù),下游補貨基本到元宵,買盤沒動力,PTA持續(xù)拉升受限。

預(yù)計2月PTA市場弱勢震蕩運行。首先,外圍環(huán)境有惡化表現(xiàn),僅依靠內(nèi)貿(mào)修復(fù)對需求支持不足;其次,PX-PTA擴(kuò)能存在,PX投放早于TA,供應(yīng)緩解流通,成本支持或有稀釋;再次,PTA供應(yīng)端增量明顯,需求端的弱修復(fù)難以改變累庫預(yù)期。整體來看,宏觀風(fēng)向不穩(wěn),關(guān)注成本變化下供需短期改善對市場的支持效用。

1月份農(nóng)產(chǎn)品價格指數(shù)為1720.36,環(huán)比下跌1.12%,同比上漲5.99%。

1月份國內(nèi)連粕小幅收跌。截至1月31日,連粕主力約M2305報收于3906點,月跌30點,月跌幅0.76%。縱觀整個12月份連粕走勢,基本可以分為兩個階段。第一階段為1月初至1月10日的弱勢下行,第二階段為1月10日之后的震蕩上漲。

2月連粕M2305期價或仍以震蕩運行為主,運行區(qū)間暫看3800-4000點。主要原因在于,2月巴西大豆暫為大量供給國內(nèi),國內(nèi)仍由進(jìn)口美國大豆供給為主,而CBOT大豆期價高位運行,疊加巴西農(nóng)戶在收獲新作賣壓凸顯前,國內(nèi)進(jìn)口大豆成本咱較難出現(xiàn)明顯下降,利于支撐連粕短期震蕩運行。同時,由于短期豆粕現(xiàn)貨價格仍大幅升水M2305,有利于期價的支撐。但M2305暫時來看也缺乏大漲的基礎(chǔ),因巴西大豆豐產(chǎn)格局基調(diào)已定,只是收獲偏慢和發(fā)運到國內(nèi)的時間點未到,但4月和5月肯定將大量到港,屆時現(xiàn)貨價格將快速向期價靠攏,壓制期價上漲空間。

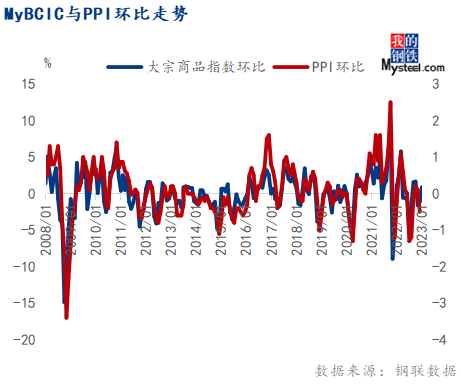

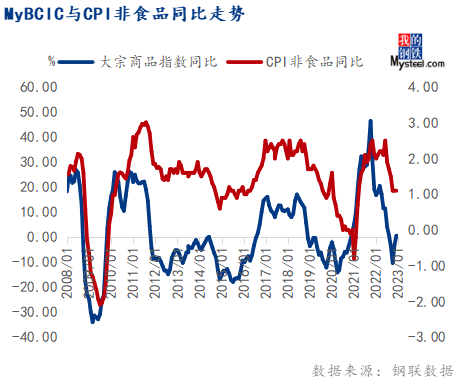

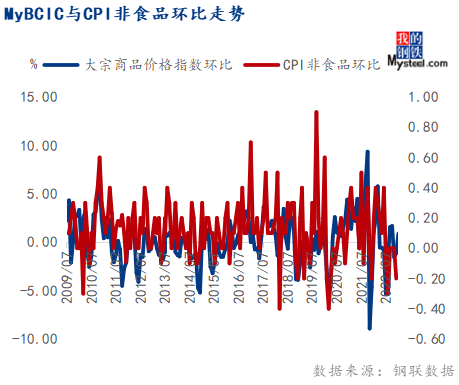

宏觀指標(biāo)預(yù)測:根據(jù)歷史數(shù)據(jù)觀察,MyBCIC的變化一般會領(lǐng)先PPI1-2個月,尤其是在拐點的變化上,甚至比PPI更為敏感,而PPI與CPI非食品價格走勢相關(guān)性又比較高,對于國民經(jīng)濟(jì)運行情況能夠提供預(yù)測與警示。

隨著我國防疫政策的優(yōu)化調(diào)整,以及整體疫情進(jìn)入低流行水平,全國生產(chǎn)生活秩序逐步恢復(fù),1月我國制造業(yè)和建筑業(yè)景氣度回升。美聯(lián)儲如期放緩加息節(jié)奏,歐美制造業(yè)持續(xù)處于萎縮區(qū)間。春節(jié)后首周,大部分下游企業(yè)尚未復(fù)工,大宗商品市場需求不佳,多數(shù)品種價格高位回落。預(yù)期元宵節(jié)后工程項目加快復(fù)工,若需求啟動較快,后期水泥、鋼鐵等價格仍有階段性上漲可能。預(yù)期2月份大宗商品價格指數(shù)呈現(xiàn)先抑后揚,區(qū)間震蕩走勢。

【免責(zé)聲明:本文來源于網(wǎng)絡(luò),版權(quán)歸原作者所有】