前言:海關總署6月9日數據顯示,2022年5月中國出口鋼材775.9萬噸,較上月增加278.2萬噸,同比增長47.2%,環比大幅增長56.89%;1-5月累計出口鋼材2591.5萬噸,同比下降16.2%,環比增長8.63%;5月中國進口鋼材80.6萬噸,較上月減少15萬噸,同比下降33.4%;1-5月累計進口鋼材498.0萬噸,同比下降18.3%。

5月份出口量暴增正如筆者五月份所預測的如期而至,接下來我國鋼材出口是否具有持續性,海內外鋼鐵市場目前究竟面臨著怎樣的挑戰等等一系列疑問,筆者將通過以下幾點進行分析。

一、我國歷年鋼材進出口情況

1.歷年我國鋼材出口情況

5月份我國鋼材出口776萬噸,同比增長47.2%,環比增加56.89%;1~5月我國鋼材共出口2591.5萬噸,同比下降16.2%,環比增長8.63%。

五月份鋼材出口量暴增其實早有苗頭,從我國3-4月份鋼材出口訂單顯而易見,在海內外價差大幅拉開的情況下,我國鋼材出口價格變得極具競爭力,大量詢單蜂擁至中國,出口訂單的簽訂也出現了環比大幅增長的情況,當時據部分鋼廠反饋出口已早早接完5-6月份的計劃出口量并開始停單.4月份受國內部分地區疫情封控影響,部分待裝船訂單并未及時發出,所以4月份出口量增幅并不明顯,部分訂單推遲至5-6月份發出。

2. 歷年我國鋼材進口情況

5月中國進口鋼材80.6萬噸,較上月減少15萬噸,同比下降33.4%;1-5月累計進口鋼材498.0萬噸,同比下降18.3%。

從我國鋼材進口角度來看,我國鋼材進口一直處于較為平穩的狀態,3-4月份受烏俄沖突影響,俄羅斯部分低價資源開始進入中國,但并不持續,主要還是以價差來做為是否大量進口的依據。近期海內外價差進一步縮減,進口優勢無存,因此短期內我國鋼材進口或將繼續以穩為主。

3. 歷年我國鋼材凈出口情況

5月份我國鋼材凈出口695萬噸,同比增加71.06%,環比增加72.91%;1~5月我國鋼材共凈出口2093.53萬噸,同比下降15.68%,環比增加16.72%。

從我國歷年凈出口情況來看,5月份我國鋼材凈出口無論同比還是環比都出現了較大幅度的增長,由于近期鋼材出口呈現短期性反彈,進口量縮減的情況下,我國鋼材凈出口也隨之大幅增長。

二、近期海內外市場主要受到哪些影響

1. 疫情影響

近期我國大部分區域已經開始逐步解除疫情封控,對于前期因疫情導致的運輸受阻基本暢通,因此前期因運輸導致的延遲發貨在5月份已經有所體現,預計6月份仍有部分推遲訂單陸續發出,因此6月份我國鋼材出口或將繼續呈現增勢,由于訂單縮減,7月份起我國鋼材出口量或將開始逐漸低迷,回歸正常至500萬噸左右的出口量。

2. 美聯儲加息

從歷史角度來看,美聯儲加息基本在全球通脹的階段進行的,因此對于鋼材來說也是在一個持續上漲的一個階段,直至加息周期結束價格才會有所放緩,因此在大環境刺激下,全球鋼材價格在前期持續處于跌勢的情況下,近期已經有所放緩并有偏強的態勢,對于我國鋼材出口來說,短期內全球市場鋼材價格或將同步震蕩趨強運行。因此,美聯儲加息對我國鋼材出口總體影響不大。

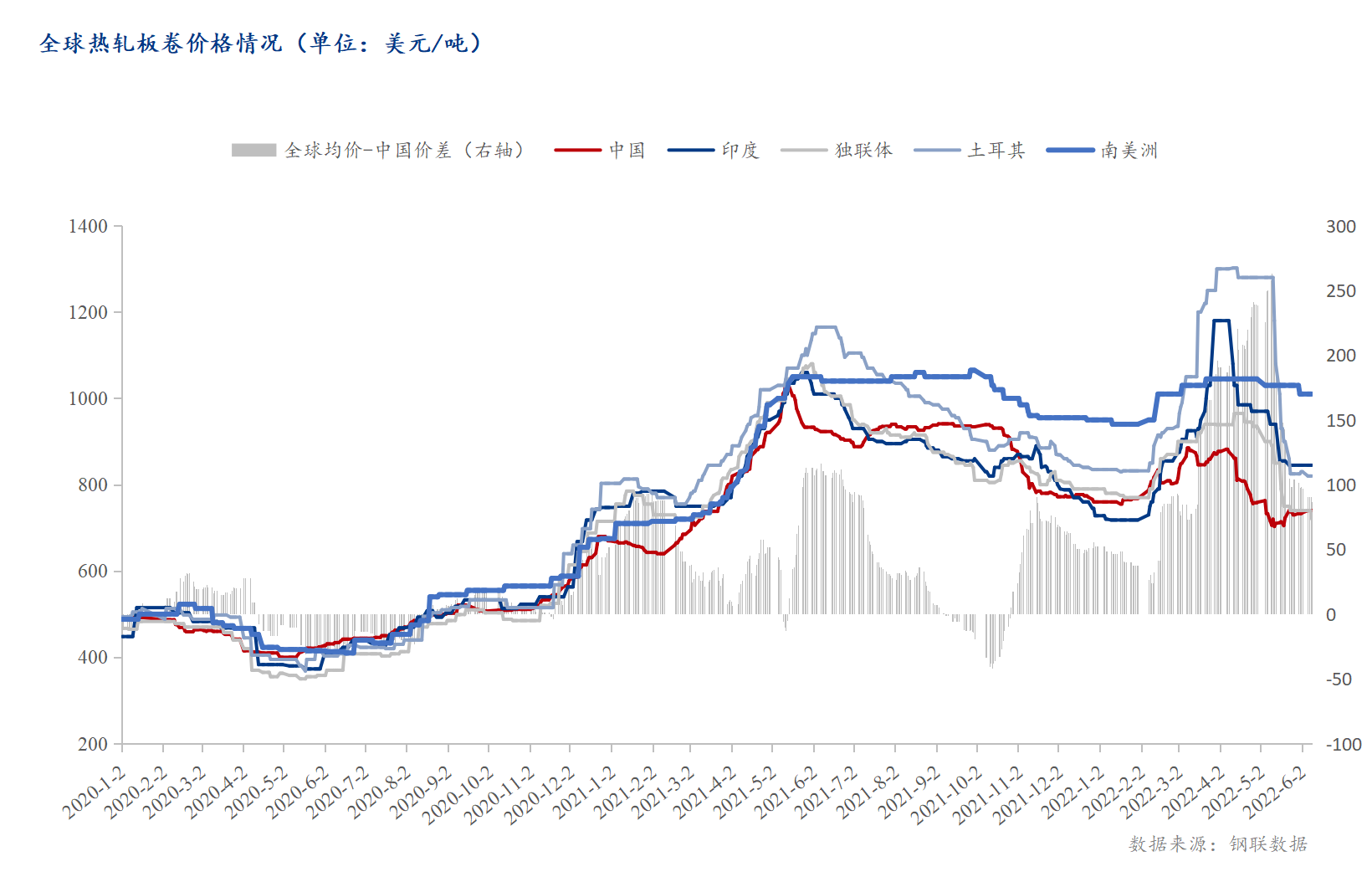

3. 海內外鋼材價差

從2月至今我國收到的詢單以及實際出口成單情況來看,目前我國鋼材進出口主要的驅動因素還是價差。在烏俄沖突爆發后,海外市場供需錯配的情況十分嚴峻,我國接收到的詢單以及已經簽訂的出口訂單出現暴增。即使面臨高額的出口稅,海外買家針對初級半成品到岸出價已經大幅高過成品材。5月后,全球價格開始大幅回落,基本形成一個倒”V”的態勢,近期受全球一系列刺激措施以及通脹的情況下,全球熱卷價格已經開始逐步趨穩,但海內外價差并未出現擴大的趨勢,所以短期內我國鋼材出口依舊承壓,訂單較為萎靡。

三、總結

從目前的情況來看,雖然疫情影響正在逐漸消除,美聯儲加息等一系列刺激政策促使全球鋼材價格出現了止跌企穩的態勢。但從海外需求情況來看,終端補庫基本完成,歐盟針對因烏俄沖突導致的鋼材短缺也通過全球配額的調整得到有效改善。因此對于我國鋼材出口來說短期內并不具備價格競爭優勢,同時海內外價差逐步縮減,進口也難以大幅增加,但前期推遲發貨的出口訂單依然存在,因此預計6月份我國鋼材出口同比仍有一定增幅,環比或將較增幅較大的五月有小幅減量。預計6月份鋼材出口或將保持在700萬噸左右,進口90萬噸。

附上期預測:Mysteel解讀:4月份我國鋼鐵出口環比微增,不及預期

華中區域首屆板材產業鏈會議將于8月初在武漢舉辦,屆時將內外貿結合進行深度分析全球鋼材市場情況及未來走勢預測。

【免責聲明:本文來源于網絡,版權歸原作者所有】